El Comité Global de Inversiones de Criteria, analizó la estrategia de portafolio de cara al último trimestre de 2023. Nicolás Max, Director Asset Management de la firma explicó el panorama en el último informe.

Las principales economías desarrolladas muestran hoy caminos divergentes. Mientras que Europa y China muestran señales débiles de crecimiento, en Estados Unidos la actividad luce resiliente, y una inflación en descenso que invita a pensar en una convergencia a la meta.

La inflación núcleo en Estados Unidos, que llegó a un pico del 8% el año pasado, ha retrocedido consistentemente hasta situarse en la zona del 3% en la medición trimestral anualizada. Esto se acerca al objetivo de la Reserva Federal, que a pesar de haber aumentado fuertemente las tasas de interés, teme todavía por los precios en una economía relativamente fuerte.

Un mercado de trabajo sólido y un importante impulso fiscal han postergado recurrentemente los escenarios de recesión que proyectaba el mercado.

El consenso es hoy de un “aterrizaje suave” de la economía en la primera mitad de 2024, y los precios de los activos reflejan hoy cierto optimismo respecto de escenarios más desafiantes para el PBI.

No obstante, aunque el crecimiento ha sostenido en alguna medida la expectativa de retornos para las empresas del S&P 500, la Reserva Federal no quita el pie del acelerador, y muestra sus dientes aún a pesar de una inflación a la baja.

Aun con riesgos de una recesión en el horizonte, el banco central no tiene apuro en dar inicio al proceso inverso: cortes en la tasa de interés. La comunicación de la FED ha generado un consenso en el mercado de que las mismas se mantendrán altas por más tiempo. La expectativa ahora para un recorte se ha postergado recién a partir de julio del 2024.

Esto ha redundado en una caída en los valores de la renta variable en las últimas semanas, y un aumento importante de la tasa de interés de los Bonos del Tesoro de EE.UU., afectando de este modo también a la renta fija.

Todo lo antedicho, nos invita a una reconfiguración de nuestra estrategia. Los bonos del Tesoro ya ofrecen rendimientos que promedian 5% anual a lo largo de la curva. Consideramos esta tasa como atractiva en vistas de una inflación en descenso y valuaciones poco apetecibles en la renta variable.

Como resultado, seguimos favoreciendo un posicionamiento en renta fija en detrimento de renta variable, incorporando bonos del Tesoro al portafolio.

Los riesgos mencionados de recesión que no se encuentran totalmente incorporados a los precios de los activos, y los crecientes conflictos bélicos refuerzan el apetito por activos considerados seguros y protectivos. Un posicionamiento en renta fija de calidad luce razonable para transitar este período.

Para los activos de riesgo en general, se ha configurado una situación en la que ciertos activos muestran una relación riesgo-beneficio desfavorable. Las proyecciones de ganancias para las empresas y sus múltiplos de valuación dejan escaso margen para la apreciación, particularmente cuando se los contrasta con los

retornos esperados en la renta fija.

Cómo puede apreciarse en el siguiente gráfico, la remuneración para el inversor por tolerar el riesgo inherente a una inversión en renta variable por sobre la renta fija está por debajo de la mediana de las últimas décadas. La prima de riesgo hoy está en 1,2% por sobre la tasa libre de riesgo, algo que consideramos como insuficiente para justificar una ponderación con sesgo a las acciones.

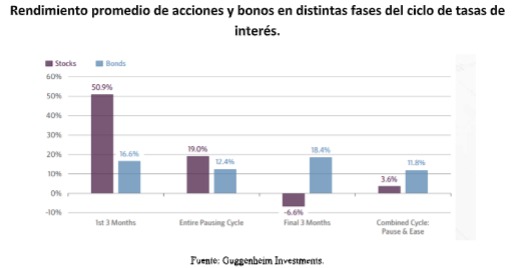

A su vez, creemos que la renta fija es el instrumento ideal para esta fase del ciclo de tasas de la Reserva Federal. Históricamente, durante períodos de estancamiento o disminución de tasas de interés, la renta fija ha superado en rendimiento a las acciones.

Por último, aunque pierde atractivo frente a bonos de calidad, el componente de renta variable sigue presentando en algunos casos oportunidades atractivas. Privilegiamos acciones de Estados Unidos respecto de emergentes y otros países, fundamentalmente los sectores relacionados a la Inteligencia Artificial.